Teknologi / 6 minutter /

Trengs egentlig kontoer for å betale venner?

Når man i dag betaler til privatpersoner, så går dette fra konto til konto. Nå åpner det seg en mulighet for å betale fra kort til kort. Er dette noe å bry seg om, da…? (hint: ja).

Bakgrunnshistorie med konto- versus kortbetalinger

Tradisjonelt har man i Norge betalt fra et kontonummer til et annet kontonummer. Dette har gjerne måttet vente på de faste oppgjørene mellom bankene, så det har vært bare noen gitte tidspunkter i løpet av dagen der disse har blitt utført. Og i helgene tar det enda lenger tid.

Straks 2.1-infrastrukturen i Norge har blitt rullet ut i god hastighet i det siste. Med Straks, både 2.1 og tidligere versjoner, er det mulig å få til betalinger i sanntid mellom konti i norske banker, også utenfor bankenes åpningstider. Mange nettbanker støtter straksbetalinger, så lenge kundene vet hvordan de velger dette. Da forsvinner penger fra egen konto, og de dukker umiddelbart opp som disponible på på mottakers konto.

Det er for øvrig også med bruk av Straks-API’er at Vipps får til umiddelbare betalinger fra konto til konto. Det er fortsatt bankene som står for både å sende og motta pengene, men betalingen er initiert av Vipps. I tillegg til slike kontobetalinger har Vipps også hatt støtte for betaling fra kort til konto, noe som tar inntil 3 dager. Kort-til-konto-løypa er nemlig lengre og har med flere steg som tar tid.

Så er noe nytt på vei: Visa og Mastercard har begge nå laget støtte for å overføre penger fra kort til kort i sanntid. Dette gjør at det vil kunne være mulig, gjennom tjenesteleverandører, å betale hverandre like raskt fra kort som fra konto.

Og hva er kortbetalings…formidlere?

Det å skulle håndtere kortinformasjon kommer med utrolig mange krav og forpliktelser, og er ikke noe hvem som helst kan få godkjennelse til å gjøre. Med tanke på alle kravene og ansvaret som medfølger, er det heller ikke så mange som reelt har lyst til å håndtere kortinformasjon.

Men… om en aktør ikke ønsker å håndtere kortinformasjon, hvordan kan man da legge til rette for kortbetalinger? Jo, man kan benytte seg av en kortbetalingsformidler. Kort fortalt (heh), noen som har lagt sin sjel i å behandle kortinformasjon konfidensielt og sikkert, har integrasjoner med Visa, Mastercard og andre kortselskaper, og som “vanlige aktører” kan benytte for å håndtere både kortinformasjon og betalinger.

En slik kortbetalingsformidler heter Adyen - kanskje ikke et veldig kjent navn for nordmenn flest, men enkelte har kanskje lagt merke til at det på flere kortbetalingsterminaler står nettopp Adyen. Dette er et nederlandsk firma, og er formidleren Vipps har avtale med. Bambora/Worldline og Netaxept er for øvrig andre formidlere som kan være kjente for nordmenn.

Hver gang et betalingskort skal registreres i Vipps, så lagres dette som såkalt cardonfile. Dette innebærer at de faktiske kortdetaljene ikke lagres, kun en referanse og det lages et token som er unikt for Vipps. Når kortet så skal brukes, så er det tokenet som benyttes. Men ettersom dette tokenet altså er unikt for Vipps, så hjelper det ikke eventuelle svindlere om de får tak i det, da de ikke får brukt det i andre sammenhenger.

Hvorfor har ikke kortbetalinger frem til i dag vært umiddelbare?

Kortbetalinger er tradisjonelt en treig affære. Drar du kortet ditt i en butikk, så vil du rett nok se ganske så umiddelbart at et beløp er reservert, men det kan gå noen dager før betalingen “har gått gjennom”. Årsaken er at det er flere aktører involvert, og disse aktørene håndterer svært mange betalinger. Da er det mye mer effektivt å la betalingene hope seg opp, og håndtere og overlevere dem til neste aktør samlet. Typisk skjer dette på nattetid. Dette er da årsaken til at Vipps har forklart sine brukere at vennebetaling fra kort kan ta inntil 3 virkedager.

Og merk at selv om du har betalt med kort, så har pengene endt opp på kontoen som mottaker har konfigurert som mottakerkonto i sin Vipps-profil.

Men nå er altså kortbetalinger i ferd med å bli umiddelbare?

Nja. Det er ingen automatikk i dette. Men det stemmer at Visa og Mastercard har fått på plass løsninger for sanntidsbetalinger. Begge disse kortselskapene kan altså både hente penger og sette penger inn på kort i sanntid, under den forutsetning av mottakende bank/kortutsteder også støtter dette. De relativt nylig lanserte løsningene kalles Visa Direct og Mastercard Send, og kortbetalingsformidlerne har jobbet med å implementere de nødvendige kall til Visa og Mastercard.

Det som nå er nytt for de fleste, er at det er kort i begge ender av betalingen, også for mottaker. Hva betyr det egentlig? Jo, det betyr at Visa eller Mastercard altså sørger for det motsatte av å ta penger fra et kort, nemlig å sette penger inn på det. Under panseret vil man kunne se at dette i bunn og grunn behandles likt som når et brukersted velger å refundere hele eller deler av beløpet til kortet som ble brukt betalingen, med en viktig forskjell: Se på det som å reversere en transaksjon - uten at transaksjonen faktisk har eksistert.

Se på det som å reversere en transaksjon - uten at transaksjonen faktisk har eksistert

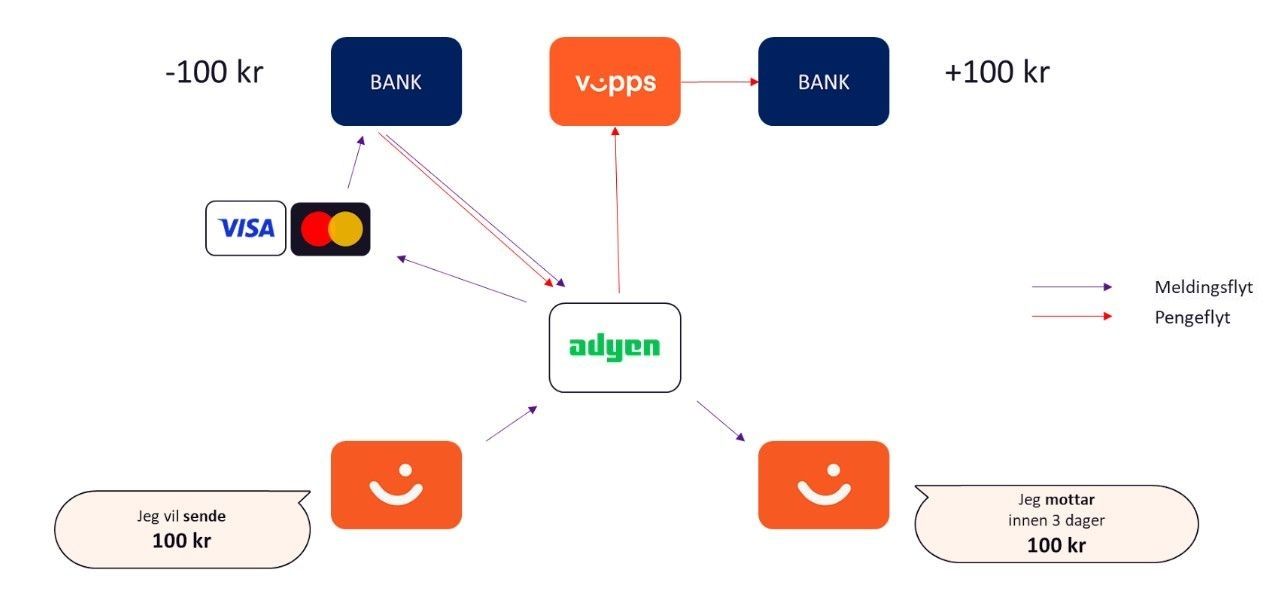

Kanskje det er på tide å trekke frem navnene som er gitt de ulike stegene som inngår i en betaling fra kort til kort? En slik betaling starter med en AFT - Account Funding Transaction. Dette er altså steg 1, der kortbetalingsformidleren henter penger fra senders kort og plasserer dem på en konto hos seg. Neste steg er OCT - Original Credit Transaction. Her går pengene videre fra betalingsformidler til mottakers kort.

For å være enda et hakk mer presis: AFT'en gjøres i to omganger, først en reservasjon, og så en ny operasjon der det reserverte beløpet faktisk hentes. Den reelle oppskriften når man i Vipps betaler fra kort til kort er egentlig slik:

- Reserver beløp på avsenders kort.

- Fyll opp penger på mottakers kort.

- Hent det reserverte beløpet fra avsenders kort.

På denne måten sikrer man seg at mottaker støtter å ta imot penger før betalingen gjennomføres. Samtidig gir reservering av beløp en garanti om å kunne hente pengene fra kortet, så da er det risikofritt å betale ut teknisk sett før pengene hentes. Denne garantien er helt nødvendig for å kunne følge en slik smidig plan.

Ok, så hva skjer for Vipps-brukerne nå da?

For Vipps-brukere er det helt riktig at det har åpnet seg mulighet for umiddelbare vennebetalinger fra kort til kort. Dog vil det i stor grad være opp til fellesskapet av Vipps-brukere å sørge for at dette blir en realitet. Tenk nemlig over følgende: Uansett hva avsender måtte ønske å gjøre, så er man avhengig av at mottaker på forhånd har lagt inn et mottakskort i appen. Uten dette er beste gjenværende alternativ å betale til konto, hvilket blir en treig betaling. Så: Desto flere som har mottakskort, jo flere kortbetalinger vil kunne bli umiddelbare. Appen oppmuntrer nå brukerne til å få valgt et mottakskort.

Dog vil det i stor grad være opp til fellesskapet av Vipps-brukere å sørge for at betalingene bli umiddelbare

Et stort flertall av brukerne har i dag kun ett debetkort i appen, og bør enkelt kunne akseptere å bruke dette til å motta betalinger. En annen gruppe brukere har flere kort å velge mellom, og må ta et mer aktivt bevisst valg. En tredje gruppe brukere har kanskje kun lagt inn kredittkort, og dermed aktivt må registrere også et debetkort. Merk at for å bedre brukeropplevelsen har Vipps valgt å støtte kun debetkort som mottakskort.

Hm, vent litt, debet og kreditt har ikke vært nevnt ennå? Det stemmer, men nå er det tid for å forklare denne forskjellen. Debetkort er knyttet til en konto og ved betaling trekkes penger fra denne kontoen der og da. Kredittkort er mer som et lån, eller en oppsamling av utlegg som en gang i måneden må betales ned.

På avsendersiden har det i denne sammenheng på en måte ikke så mye å si om man har et debetkort eller kredittkort, penger blir hentet umiddelbart uansett. Forskjellen er som vanlig om beløpet trekkes fra kontoen tilknyttet debetkortet med en gang, eller om beløpet må betales etterskuddsvis på den månedlige kredittkortfakturaen.

På mottakersiden er det en stor forskjell: Med debetkort vil penger umiddelbart dukke opp på kontoen kortet er knyttet til. Mens dersom man skulle mottatt penger på et kredittkort, så ville dette vært mindre synlig, da innetalingen "bare" påvirker den månedlige fakturaen. For noen brukere ville effekten vært at fakturaen endte opp med å vise et lavere totalt beløp som måtte betales ved månedsslutt. Spesielt interesserte brukere som faktisk sjekker detaljer på fakturaen vil også kunne se at det står en pluss foran penger inn, og minus foran penger ut - og stort sett er jo alle bevegelser på et kredittkort penger ut. Så har vi en annen gruppe brukere, de som handler lite på kreditt. Disse brukerne risikerer faktisk å havne i en positiv balanse på kredittkortet sitt når de mottar penger. I praksis betyr dette at de låner bort penger til kredittkortet sitt… Nettopp slik forvirring ønsker Vipps å unngå, og har derfor valgt å støtte kun debetkort som mottakskort.

Hva så med Visa versus Mastercard, noen lesere lurer kanskje på om det er noen krav til at avsender og mottaker må ha samme type kort? Nei, det er faktisk ikke nødvendig. I og med at kortselskapene opplever “hent penger” og “fyll på kortet” som to selvstendige transaksjoner, så trenger det teknisk sett ikke å være noen sammenheng mellom disse. Man kan derfor også betale fra Visa til Mastercard og motsatt, så lenge mottakskortet alltid er et debetkort.

Helgardering

Den utålmodige leser har kanskje spurt seg selv underveis hva som er den store gevinsten med å betale fra kort til kort. Her kan vi være flåsete og si at “dette er jo nytt og kult”. Men det ligger mer bak også.

Den utålmodige leser har kanskje spurt seg selv underveis hva som er den store gevinsten med å betale fra kort til kort

I en teknologisk verden, så er det veldig mye som som oftest fungerer fint. Men rett som det er vil noe kunne hikke eller oppleve problemer. Når det gjelder betalinger, så vil dette kunne oppstå på ulike nivåer: Problemer vil kunne påvirke alle, eller kanskje en bestemt bank, eller bestemte segmenter, eller i noen tilfeller kun uheldige brukere og kontoer.

Så, jo flere alternativer som tilbys, jo større er sjansen for å ha tilgjengelig noe som fungerer der og da når det trengs!

Brukere kan utover dette naturligvis ha ulike motivasjoner for å velge mellom forskjellige konti og kort de disponerer. Noen kan for eksempel like strukturert økonomi, og ha ulike budsjetter knyttet til sine ulike betalingsmidler. Da er det fint at når brukere skulle ønske å betale fra kort, så trenger ikke dette lenger å ta så lang tid.

Og, hvorfor ikke forsøke å tenke enda nye muligheter…?

Ny idé: Hva med utenlandsbetaling?

For Visa og Mastercard har det vel ikke noe å si hvilket land en mottaker kommer fra? Visa er Visa, og Mastercard er Mastercard. Kunne vi da ha utfordret Vipps til å begynne å tenke over landegrensene? Dette er en svært forlokkende tanke! Det er sikkert noen hindre som må forseres, men utenlandsbetaling ville jo vært en spennende fremtidig tilvekst.

Apropos utland, det er nå kjent at Vipps er i ferd med å slå seg sammen med MobilePay til et stort nordisk selskap, som operer i markedet for betaling via mobilen. Sammen dekker de nå Norge, Danmark og Finland.

For å runde av, lykke til med kortbetalinger, og måtte det komme mer penger inn enn det går ut!