Prosess og rådgivning / 7 minutter /

Nyskapning + struktur = innovasjonsregnskap

Utvikling av nye produkter og forretningsmodeller passer ikke nødvendigvis inn i en prosjektmodell. Nyskapning krever eksperimentering og langsiktighet, og lar seg ikke alltid planlegge i et prosjektforløp som har en start og en slutt. Likevel er det behov for struktur, noe et innovasjonsregnskap kan tilføre.

Innovasjon kjennetegnes av eksperimentering, og at løsningen ikke er kjent på forhånd. Derfor kan ikke innovasjon planlegges, i den forstand at det ikke er mulig å vite når en ny og innovativ løsning vil være ferdig, og hva den vil koste. Det krever i så fall at en vet hva som er riktig løsning før en starter - noe som trolig betyr at den allerede er kjent og utprøvd. Altså snakker vi neppe om noe som er særlig innovativt.

Innovasjon kan skje innenfor en prosjektmodell - så lenge en velger en tilnærming som passer til problemstillingen en står overfor. Problemene oppstår når en forsøker å planlegge noe som ikke kan planlegges, for eksempel ved å benytte varianter av jerntriangelet i prosjektplanleggingen.

En fallgruve med prosjekttilnærmingen er at et nytt produkt anses som ferdig når prosjektet er over, mens en reelt sett har behov for å jobbe langsiktig med videreutvikling og forbedringer for å oppnå den ønskede gevinsten. Vi har tidligere stilt spørsmål ved om en bør slutte å kjøre IT-prosjekter og gå over til en mer produktorientert tankegang. Altså å kontinuerlig videreutvikler egne produkter, tjenester og forretningsmodeller.

Men hvordan kan en utøve ledelse og jobbe planmessig og strategisk, uten en prosjektmodell?

Innovasjonsregnskap for utforskning av nye forretningsmodeller

Vi har blitt inspirert av bøkene Innovation Accounting og The Corporate Startup, om hvordan en kan utvikle økosystemer for innovasjon og ta i bruk innovasjonsregnskap som et alternativ til de mer tradisjonelle prosjektstrukturene. Innovasjonsregnskap er et ledelsesrammeverk som støtter kontinuerlig utforsking av nye forretningsmodeller. Hvorfor dette er nødvendig er en annen historie, men Nokia er et eksempel på at eksisterende forretningsmodeller trues når nye produkter endrer markedet.

Et innovasjonsregnskap støtter kontinuerlig utforskning av nye forretningsmodeller.

Tanken er at innovasjonsarbeid ikke kan ledes og måles på samme måte som kjernevirksomheten - det bedriften tjener penger på i dag. Hvis en måler utelukkende på omsetning og lønnsomhet, så vil nye initiativer ofte bli stoppet fordi inntektene ikke kommer raskt nok. Investeringene rettes mot tiltak med lavere risiko. Innovasjonsarbeid kan også overlates mer eller mindre til tilfeldighetene, uten at en har strukturer og rammeverk for å prioritere og måle progresjon. Innovasjonsstunt, eksempelvis “hackatons”, gir ikke nødvendigvis innovasjon, for et nytt produkt er ikke en innovasjon før det har skapt verdi for kundene og bedriften kan tjene penger på dette. Et innovasjonsregnskap legger til rette for å måle om en har progresjon i arbeidet med å utforske levedyktige forretningsmodeller.

Ja, forretningsmodeller, i flertall. Ledelsen bør ikke tenke at bedriften har en forretningsmodell, men legge til rette for at en har en balanse mellom etablerte produkter som en tjener penger på, og nye produkter som en kan tjene penger på i framtida. Det betyr at større virksomheter ikke enten må organisere seg som en startup, eller rundt daglig drift. Men en leder og måler på ulike måter, avhengig av produktenes modenhet (hvor de er i livssyklusen).

Virksomheten kan tilpasse organiseringen basert på fem prinsipper for økosystemer for innovasjon (følg lenken for å lese mer om dette). Her går vi nærmere inn på ett av prinsippene, innovasjonsregnskapet.

Innovasjonsregnskapet

Innovasjonsregnskapet tar inn over seg at produktutviklingen bør ledes og måles avhenger både av type innovasjon (kjerneinnovasjon, tilgrensende og transformerende), og hvor produktet er i livssyklusen (skape, teste eller skalere idéer).

På denne måten kan ledelsen investere inkrementelt i produktutviklingen, avhengig av produktets modenhet. Dette skal demme opp for risikoen for at en investerer for mye tid og penger på produktidéer som ikke er levedyktige. Her kan åpenbart de etablerte budsjettprosessene bli hinder, dersom disse ikke gir rom for å tilpasse seg en dynamisk markedssituasjon. Her fokuserer vi først og fremst på innovasjonsregnskapet, men vi tror også det kan være lurt å se til Beyond Budgeting-prinsippene i denne sammenhengen, for å skape de nødvendige rammebetingelsene for nytenkning og fleksibilitet.

Innovasjonsregnskap handler i praksis om å lede tre typer aktiviteter, som er oppsummert slik i The Corporate Startup:

- Å ta beslutninger om å investere i ulike produkter, avhengig av hvor de befinner seg på innovasjonsreisen (skape, teste eller skalere idéer), og sørge for at investeringene er på et passende nivå.

- Å følge opp og måle det enkelte innovasjonsløpet, for å kunne ta informerte beslutninger om hvilke produkter en skal fortsette å investere i.

- Å måle verdien, eller effekten, av innovasjon for virksomheten som helhet, for å forstå om en når målene som er satt for innovasjon og for produktporteføljen.

Ulike måter å måle innovasjon

Ut fra dette foreslår forfatterne tre ulike sett av KPIer (Key Performance Indicators), altså ulike måter å måle innovasjon på:

Rapporterings-KPIer er knyttet til innovasjonspraksisen, altså måten en jobber på for å utforske og teste nye forretningsmodeller. Disse fokuserer på produktteamet og idéene og eksperimentene de gjør, og framgang fra idéutvikling til skalering. En kan måle både på aktiviteter som gjøres, og effekten av aktivitetene. Ett eksempel på slike KPI-er er antall eksperimenter teamet har gjort (aktivitetsmål) og resultater av eksperimentene (effektmål). Hvis en vil tester ut et nytt produkt i markedet kan dette med andre ord handle om å både måle hvor ofte teamet leverer nye versjoner, og hva en lærer av å levere nye versjoner. For eksempel at den siste versjonen resulterer i flere gjentakende kjøp eller gjentakende bruk enn den forrige versjonen.

Ledelses-KPIer er knyttet til innovasjonsledelse, og skal hjelpe selskapet til å ta informerte beslutninger basert på hva en har lært (for eksempel basert på kvantitative eller kvalitative data) og hvor I livssyklusen produktet befinner seg. Også her kan det måles både på aktivitet og effekt. Ledelsen kan for eksempel måle på hvor mange nye idéer som genereres, men også hvor raskt idéene blir validert, det vil si hvor lang tid det tar før produkteamene lærer nok til å beslutte om en skal fortsette å investere i idéen, og hvor mye penger en investerer i dette. Et annet eksempel er å måle avkastningen produktporteføljen, sett opp mot investeringene.

Globale KPIer er knyttet til innovasjonsstrategien. Disse KPIene støtter ledelsen i å vurdere hvilke resultater investeringene i innovasjon skaper for virksomheten som helhet. Eksempler på slike KPIer er kostnadsreduksjoner, markedsandel for nye produkter eller gitte kundesegmenter og bidraget av innovasjonsaktiviteten til virksomhetens resultater. Med andre ord: Hvor effektive er investeringene som gjøres i innovasjon.

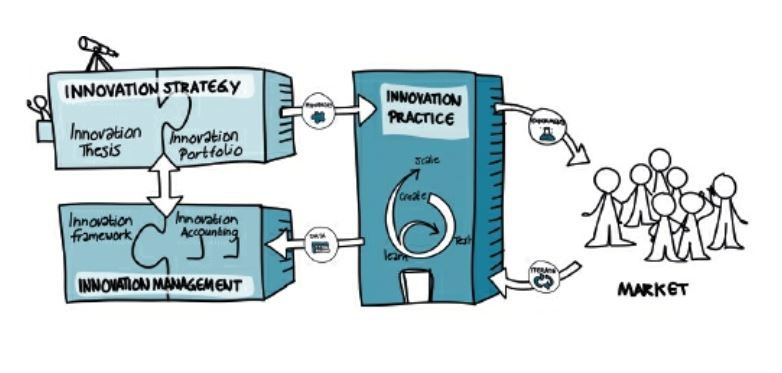

Sammenhengen mellom innovasjonsstrategi, innovasjonsledelse og innovasjonspraksis. Hvert av elementene måles på ulike måter. Innovasjonsregnskapet hører hjemme under innovasjonsledelse. Illustrasjon fra Innovation Accounting.

Viki, Tendayi; Toma, Dan; Gons, Esther. The Corporate Startup (p. 45). Management Impact Publishing. Kindle Edition.

Hvorfor innovasjonsregnskap?

Innovasjonsregnskapet, som en del av et økosystem for innovasjon, representerer altså en alternativ struktur som kan skape det nødvendige rommet for innovasjon. Samtidig gir det ledelsen muligheten til å redusere risiko ved å ta informerte avgjørelser om hvilke produkter det skal investeres i, og hvilke idéer en ikke lenger vil satse penger på.

Men for at innovasjonsregnskap skal gi mening, så må det også være en forståelse for hvordan innovasjon skal skape verdi for virksomheten, og hva en skal investere i utvikling, testing og skalering av idéer. Og en erkjennelse av at innovasjon i det hele tatt er nødvendig. Thomas Vogth-Eriksen i Det Norske Veritas forklarer godt hvorfor i et intervju med Dan Toma. Valget om å satse på innovasjon og digital transformasjon handler om å endre, eller å bli endret.

Den største endringen er muligens hvor raskt endringen skjer. Den skjer raskere enn noen ganger før. Så du kan bli overrasket når en ny konkurrent, eller potensiell konkurrent, dukker opp. Du overraskes av at du blir overrasket så plutselig. Endring er mer konstant enn noe annet, så du bør forvente at ting vil endre seg.

Hvordan komme i gang?

Bøkene Innovation Accounting og The Corporate Startup er anbefalt lesning til alle ønsker innblikk i hvordan et innovasjonsregnskap kan fungere i praksis. Innovation Accounting inneholder både sjekklister, maler og verktøy for å innføre innovasjonsregnskap. Og det gis noen råd for å komme i gang:

- Forankre behovet for et innovasjonsregnskap

- Utvikle en definisjon av innovasjon som er tilpasset din virksomhet

- Lag et rammeverk for livssyklusen for virksomhetens produkter

- Sjekk om eksisterende måter å måle innovasjon på passer til hvordan virksomheten definerer innovasjon, og livssyklusen for produktene

- Utvikle nye måter å måle innovasjon på, som gjelder hele økosystemet

- Test systemet, få med deg alle som må bidra

- Evaluer og oppdater systemet

- Utvid systemet

Og, som forfatterne trekker fram helt til slutt: En må eksperimentere for å få det til, og ta ett steg av gangen. Akkurat som når en jobber med innovasjon.

Kilder

Bøkene denne artikkelen er basert på:

- Toma, D., Gons, E. (2021): Innovation Accounting: A Practical Guide For Measuring Your Innovation Ecosystem's Performance

- Viki, T., Toma, D., Gons, E. (2017): The Corporate Startup: How Established Companies Can Develop Successful Innovation Ecosystems