Prosess og rådgivning / 3 minutter /

Tre faktorer for å lykkes med digital lommebok i Norge

Nyheten om europeisk enighet rundt den digitale lommeboken var en stor nyhet, men på ingen måte overraskende. Dette har vært varslet i lang tid, og inntrykket er at dette har gått under radaren hos de aller fleste.

Om 3 år skal Norge tilby en sikker og personvernvennlig digital lommebok, sammen med en nasjonal eID til befolkningen. 3 år høres lenge ut for enhver prokrastinerende person. Men det er det ikke, vi begynner faktisk å få litt dårlig tid. I alle fall hvis vi ønsker at den digitale lommeboken skal bli en suksess. La oss ta en titt på 3 avgjørende faktorer for å lykkes.

1 - Utbredelse

Den første faktoren handler om hvor mange som laster ned og tar i bruk lommeboken. EU har som mål at 80% av Europas befolkning er aktive eID-brukere. Nå er det ikke innlysende at «en eID» er det samme som «lommebok», men jeg anser det som to sider av samme sak. Når vi snakker om 80%, tilsvarer dette 4,4 millioner aktive norske brukere av den digitale lommeboken, nøyaktig det samme antallet som bruker BankID. Markedets desidert største aktør.

Det er lett å undervurdere hvor krevende det er å få folk til å installere apper. Et eksempel på dette er FHI-appen Smittestopp, som på tross av ei massiv mediedekning og en statsminister på laget bare nådde 20% utbredelse på 2 år.

Da forstår man at 80% utbredelse er et mål av den hårete sorten. Spesielt hvis man må starte med blanke ark. For å lykkes med det må man ha et knallbra verdiforslag. Et verdiforslag som gjør at Ola og Kari Nordmann bryr seg. At lommeboken er trygg og privat, er ikke gode nok gulerøtter. Det må mer til, og jeg tror den viktigste driveren vil være summen av tjenester man får tilgang på. I dag gir BankID tilgang til om lag 12 000 tjenester. Og det er dette som gjør BankID nyttig og attraktivt, ikke eID-en i seg selv.

Slik jeg tolker det kan Norge velge å starte med blanke ark, eller bygge videre på det BankID har. Raskeste vei til mål virker å være sistnevnte, men hvordan dette kan gjøres i praksis er usikkert. I et optimalt scenario, kan man se for seg at BankID-appen ble en fullverdig lommebok over natta. Og at befolkningen ikke trengte å foreta seg noe som helst. Dette er nok ganske naivt og lettere sagt enn gjort, men ambisjonen bør være en så sømløs overgang som mulig. Dette utløser noen nye spørsmål, som f.eks. hvilke avtaler og forretningsmodeller som bør ligge til grunn for en slik løsning. Forhåpentligvis skjønner de involverte partene at en god avtale gagner alle.

Alternativet kan være at det offentlige utsteder en lommebok på egenhånd, eller i samarbeid med andre private aktører. Kanskje med noen offentlige «gullbevis» som lokkemiddel.

2 - Anvendelser

Den andre suksessfaktoren lommeboken må levere på handler om anvendelser. De første og mest utbredte anvendelsene vil være orientert rundt innlogging og registrering. Men disse tingene er relativt godt løst i dag, hvilket betyr at lommeboken må tilføre mer for at folk skal bry seg. Den må tilføre noe helt nytt eller løse gamle problemer på bedre måter. Med andre ord så må brukeren få flere grunner til å endre dagens adferd. Det blir derfor viktig å finne områder, flaskehalser eller problemer lommeboken kan løse.

Lommeboken kan løse et mangfoldig spekter av utfordringer og den kan effektivisere prosesser mellom bedrifter, personer eller begge deler. For å utnytte lommebokens fulle potensiale kreves det en ny måte å tenke på. Man må forstå hvordan lommeboken kan fungere som et slags API mellom ulike systemer og brukere.

Når man knekker koden og forstår konseptene, kan man ta fatt på en mengde utfordringer. Slik vil vi få flere gode prosjekter å se opp til. Kompetansespor er et sånt prosjekt, som Oslo kommune, Digdir, UDI, med flere har kjørt. Prosjektet bruker lommeboken og digitale bevis til å redusere behandlingstiden på ansettelse av utenlandsk arbeidskraft fra 37 uker til 3 dager. Et fantastisk eksempel som illustrerer potensialet, og som vi trenger flere av i tiden fremover.

3 - Brukeropplevelse

For at lommeboken skal lykkes, er det vesentlig at den blir brukervennlig og løser reelle brukerbehov. Nasjonal eID-strategi har digital inkludering som et av sine hovedmål, det betyr at tjenestene må være tilgjengelige og brukbare for så mange som mulig.

Erfaringen så langt er at vi har en lang vei å gå. De digitale lommebøkene representerer nye prinsipper og interaksjonsmønstre som svært få har erfaring med fra tidligere. Det betyr at folk flest må lære seg verktøyet helt fra bunnen av. Noe som vil bli en barriere for mange, som i retur blir en risiko for lommebokens suksess. Dette underbygges i rapporten Research on User Experience for Digital Identity Wallets: State-of-the-Art and Recommendations (Sellung og Kubach 2023).

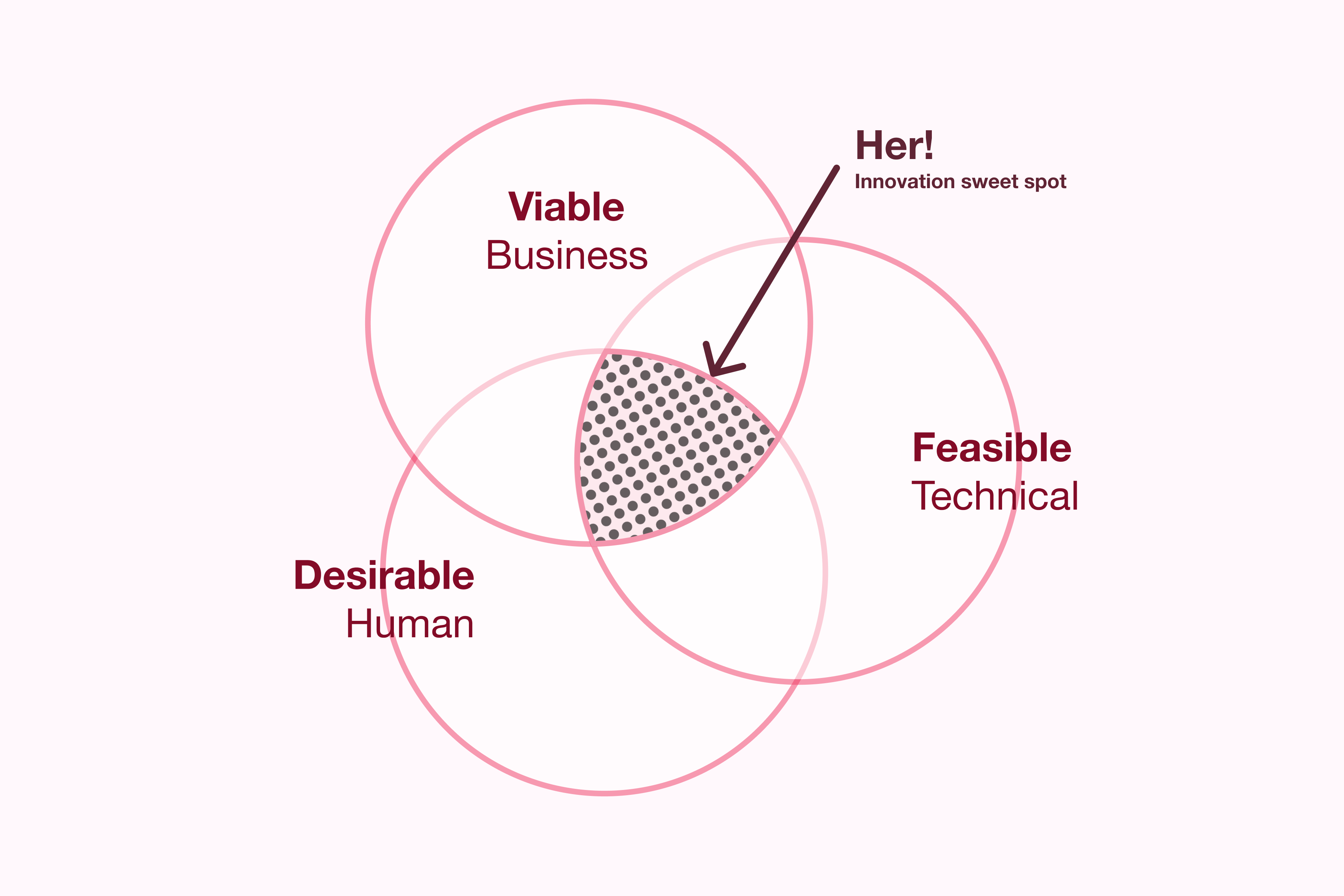

Min teori er at både lovverket og aktørene i dette domenet har fokusert mest på teknisk gjennomførbarhet (feasibility). Det er så klart viktig, men en innovativ løsning bør også være ønskelig og bærekraftig (desireable og viable).

Dette løses best med en brukersentrert og iterativ designprosess. For selv om det finnes en Europeisk stor-skala-pilot, som skal utvikle en referanse-versjon av lommeboken. Så mener jeg det er kritisk at norske aktører lager det som skal brukes i Norge. Umiddelbar nærhet og hyppig kontakt med oss som skal bruke lommeboken er en forutsetning for å lykkes.

Tiltak

Hvordan oppnår vi en kritisk brukermasse, et rikt utvalg anvendelser og god brukeropplevelse? Det aller viktigste er å starte et sted. Digitale lommebøker blir relevant for virksomheter flest, så her kommer noen forslag til hva du kan gjøre for å starte:

- Kunnskap: Øk forståelsen for konseptene og snakk med noen som kan mer om temaet.

- Utforsk: Bruk tid og ressurser til å utforske mulighetene, lag prototyper og få erfaring.

- Data: Vurder hvilke data du sitter på som kan være nyttig for andre, og motsatt.

- Personvern: Se på hvilke verdikjeder som påvirkes av personvern. Dette vil være gode kilder til potensielle anvendelser.

- Dialog: Snakk med partnere, kunder og leverandører om digitale lommebøker.

Kantega har kompetanse og verktøy som gjør det enkelt å gå i gang. Sammen kan vi omsette en grov idé til en løsning som gir verdi, raskt og effektivt.

Ta kontakt, dersom du har en idé, utfordring eller ønsker mer innsikt.

Mer om digitale lommebøker og eIDAS på Kantegabloggen:

- Gjør deg klar for den europeiske ID-revolusjonen

- Sikker deling av personinformasjon på tvers av landegrenser

- Zero Knowledge Proofs: Å bevise uten å vise

- Elektronisk ID i hele Europa